銀監(jiān)會松綁存貸比 理論上釋放近萬億流動性

2014年07月01日 18:25

來源:南都網(wǎng)

原標題:銀監(jiān)會松綁存貸比:理論上釋放近萬億流動性 在醞釀多年后,銀監(jiān)會于昨天終于頒布了商業(yè)銀行存貸比計算的新口徑,并于今天起正式執(zhí)行。按照銀監(jiān)會通知,包括三農(nóng)、小微金融債在內(nèi)的6項貸款被從存貸比分子項

原標題:銀監(jiān)會松綁存貸比:理論上釋放近萬億流動性

在醞釀多年后,銀監(jiān)會于昨天終于頒布了商業(yè)銀行存貸比計算的新口徑,并于今天起正式執(zhí)行。按照銀監(jiān)會通知,包括三農(nóng)、小微金融債在內(nèi)的6項貸款被從存貸比分子項下扣除,同時新增大額存單等2項存款計入存貸比分母項。

銀監(jiān)會松綁存貸比:理論上釋放近萬億流動性

“如果全面放棄存貸比指標,在理論上有利于降低融資成本138bp。本次調(diào)整,雖然達到不到138bp,但也能在一定程度上降低融資成本起到積極作用。”興業(yè)銀行首席經(jīng)濟學家魯政委昨天表示,“考慮到銀行業(yè)18 .5%的法定存款準備金率的存在,單純的存貸比指標的調(diào)整,并不會讓銀行業(yè)因此就額外增加多少融資,但卻能夠鼓勵融資走‘貸款’的正路,從而在一定程度上有利于弱化影子銀行的發(fā)展動力。”

存貸比監(jiān)管已落后

昨天下午,銀監(jiān)會正式對外發(fā)布《關(guān)于調(diào)整商業(yè)銀行存貸比計算口徑的通知》(以下簡稱《通知》),要求從7月1日起實施。

銀監(jiān)會表示,存貸比是《商業(yè)銀行法》規(guī)定的法定監(jiān)管指標。從國內(nèi)外實踐來看,存貸比在管控流動性風險、控制信貸過快增長和維護銀行體系穩(wěn)定方面發(fā)揮了一定的積極作用。但是,隨著商業(yè)銀行資產(chǎn)負債結(jié)構(gòu)、經(jīng)營模式和金融市場的發(fā)展變化,存貸比監(jiān)管也出現(xiàn)了覆蓋面不夠,風險敏感性不足,未充分考慮銀行各類資金來源和運用在期限和穩(wěn)定性方面的差異,難以全面反映銀行流動性風險等問題。

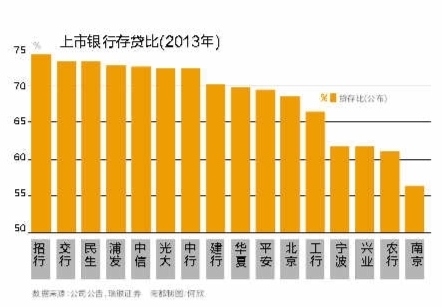

為改進存貸比監(jiān)管,銀監(jiān)會近年來一方面積極推動立法機關(guān)修訂《商業(yè)銀行法》,另一方面不斷完善存貸比監(jiān)管考核辦法,如將“三農(nóng)”專項金融債、小微企業(yè)專項金融債、支農(nóng)再貸款等對應(yīng)貸款從存貸比分子中扣除,并從2011年開始推行月度日均存貸比指標等,在促進商業(yè)銀行加大對實體經(jīng)濟支持力度、降低存款波動性等方面,取得了一定效果。截至2014年1季度末,商業(yè)銀行存貸比為65 .9%,較年初下降0 .18個百分點,與75%的上限尚有距離。

銀監(jiān)會表示,為適應(yīng)我國銀行業(yè)資產(chǎn)負債結(jié)構(gòu)多元化發(fā)展趨勢,不斷完善監(jiān)管體系,銀監(jiān)會在此前相關(guān)改進存貸比監(jiān)管措施的基礎(chǔ)上,進一步完善存貸比監(jiān)管。

最多釋放8000億流動性

《通知》要求,對存貸比計算口徑進行調(diào)整,包括調(diào)整存貸比計算幣種口徑,調(diào)整存貸比分子(貸款)計算口徑,以及調(diào)整存貸比分母(存款)計算口徑。

其中,對計算幣種口徑調(diào)整后,只對人民幣業(yè)務(wù)實施存貸比監(jiān)管考核,而本外幣合計和外幣業(yè)務(wù)存貸比取消監(jiān)管考核,僅作為監(jiān)測指標;調(diào)整存貸比分子(貸款)計算口徑后,在近年已實施的扣減支農(nóng)再貸款、小微企業(yè)貸款專項金融債、“三農(nóng)”專項金融債對應(yīng)貸款,以及村鎮(zhèn)銀行使用主發(fā)起行存放資金發(fā)放的農(nóng)戶和小微企業(yè)貸款基礎(chǔ)上,再扣除“商業(yè)銀行發(fā)行的剩余期限不少于一年,且債權(quán)人無權(quán)要求銀行提前償付的其他各類債券所對應(yīng)的貸款”,“支小再貸款所對應(yīng)的小微企業(yè)貸款”,以及“商業(yè)銀行利用國際金融組織或外國政府轉(zhuǎn)貸資金發(fā)放的貸款”3項。

“截至2014年5月末,商業(yè)銀行發(fā)行的期限在1年以上的債券總額12531億元,其中普通債券3272億元,次級債9028億元,混合資本債231億元,基本上均無提前償付條款。2014年,人民銀行下發(fā)的支小再貸款額度為500億元。我國商業(yè)銀行利用國際金融組織或外國政府轉(zhuǎn)貸資金發(fā)放的貸款近年來穩(wěn)定在30億美元左右。”華夏銀行總行研究員楊馳表示, 據(jù)此估算,此次調(diào)整存貸比計算口徑,理論上商業(yè)銀行釋放流動性最多可超過8000億元。考慮到各行貸款規(guī)模和資本充足率的限制,實際釋放資金將低于理論數(shù)值。

“此次調(diào)整存貸比計算口徑,有利于釋放更多的流動性,鼓勵商業(yè)銀行將更多的信貸資金投入實體經(jīng)濟特別是小微和‘三農(nóng)’領(lǐng)域,緩解小微企業(yè)、涉農(nóng)企業(yè)融資難、融資貴的問題。”他表示,“同時也有利于商業(yè)銀行提高資金使用效率、提升盈利水平,適當減緩當前受資金不斷流出銀行體系導致的負債端壓力;有助于降低商業(yè)銀行利用同業(yè)業(yè)務(wù)等逃避存貸比和信貸規(guī)模限制、進行監(jiān)管套利的沖動,引導資金從表外逐步回流表內(nèi)。”

新政著眼實體經(jīng)濟

“這體現(xiàn)了銀監(jiān)會實事求是、與時俱進的審慎監(jiān)管精神。”興業(yè)銀行首席經(jīng)濟學家魯政委昨天就此點評,“在完成《商業(yè)銀行法》修訂之前,作為監(jiān)管執(zhí)行部門,還不便自行直接在操作中放棄貸存比,但目前中國金融市場發(fā)展的實際卻是早已從早期的‘負債方僅有存款、資產(chǎn)方僅有貸款’的狀態(tài),發(fā)展到了目前資產(chǎn)負債兩邊都高度多元化的狀態(tài),簡單堅持過去意義上的貸存比,不僅無法控制住實質(zhì)風險,反倒還會造成更多扭曲,釀成新的風險隱患。”他表示,從管住實質(zhì)風險的角度,需要“與時俱進”地對貸存比的分子和分母進行調(diào)整。比如,分母中增加大額存單就體現(xiàn)了這一點。

魯政委認為,此次調(diào)整也沒有放得太松,而是著眼于管住實質(zhì)風險。比如,對“三農(nóng)”、小微發(fā)行的專項債券所發(fā)放的貸款,不僅由于此類貸款貸款期限通常短于債券存續(xù)期限,而且額度也不大,即使不納入貸存比,流動性的實質(zhì)風險也不大。

“巴塞爾III的流動性監(jiān)管指標對貸存比有替代作用。”他表示,“在目前實施的巴塞爾協(xié)定III中的兩項流動性監(jiān)管指標,比貸存比更細膩、更全面,其實施之后,能夠相應(yīng)減輕或替代貸存比指標所承擔的流動性監(jiān)管功能。即使現(xiàn)在全面廢止貸存比,也并不會導致流動性風險失控。”

[觀察]同業(yè)存款未納入考核防范監(jiān)管套利

在調(diào)整存貸比分母(存款)計算口徑中,《通知》在現(xiàn)有計算口徑基礎(chǔ)上增加了兩項,包括“銀行對企業(yè)、個人發(fā)行的大額可轉(zhuǎn)讓存單”,以及“外資法人銀行吸收的境外母行一年期以上存放凈額”。

銀監(jiān)會認為,企業(yè)和個人的大額可轉(zhuǎn)讓存單是銀行的穩(wěn)定資金來源;外資法人銀行相當一部分資金來源于母行存放,將其中一年期以上存放凈額計入,可以促進外資銀行充分運用境外母行提供的穩(wěn)定資金拓展業(yè)務(wù),支持我國實體經(jīng)濟發(fā)展。

“此次調(diào)整方案未改變存貸比的基本計算規(guī)則,簡單易行,從定量測算結(jié)果看,有助于商業(yè)銀行將更多的信貸資源用于支持實體經(jīng)濟。”銀監(jiān)會表示,“將觀察存貸比計算口徑調(diào)整對銀行經(jīng)營行為和金融市場的影響,對于存貸比出現(xiàn)異動的銀行,將視情形采取相應(yīng)措施,防止監(jiān)管套利。”

同時,銀監(jiān)會將根據(jù)《商業(yè)銀行流動性風險管理辦法(試行)》,綜合運用存貸比、流動性比例、流動性覆蓋率和多維度的流動性風險監(jiān)測指標,密切跟蹤分析銀行業(yè)流動性風險狀況,維護銀行業(yè)安全穩(wěn)健運行。在中長期,銀監(jiān)會還將繼續(xù)積極推動并配合立法機關(guān)修訂《商業(yè)銀行法》。

“此次銀監(jiān)會并沒有將同業(yè)存款納入存貸比分母,這與金融機構(gòu)之間可能通過資金來往、實現(xiàn)虛增同業(yè)存款規(guī)模、導致存款重復計算有一定關(guān)系。”楊馳認為,“在當前治理規(guī)范同業(yè)業(yè)務(wù)的大背景下,預(yù)計同業(yè)存款短期內(nèi)很難納入考慮范圍。”

存貸比新政

計算存貸款分子(貸款)時,扣除6項:

1 支農(nóng)再貸款、支小再貸款所對應(yīng)的貸款

2 “三農(nóng)”專項金融債所對應(yīng)的涉農(nóng)貸款

3 小微企業(yè)專項金融債所對應(yīng)的小微企業(yè)貸款

4 商業(yè)銀行發(fā)行的剩余期限不少于1年,且債權(quán)人無權(quán)要求銀行提前償付的各類債券所對應(yīng)的貸款

5 商業(yè)銀行使用國際金融組織或外國政府轉(zhuǎn)貸資金發(fā)放的貸款

6 村鎮(zhèn)銀行使用主發(fā)起行存放資金發(fā)放的農(nóng)戶和小微企業(yè)貸款

計算存貸款比分母(存款)時,增加2項:

1 銀行對企業(yè)或個人發(fā)行的大額可轉(zhuǎn)讓存單

2 外資法人銀行吸收的境外母行一年期以上存放凈額

相關(guān)新聞:

網(wǎng)羅天下

頻道推薦

智能推薦

圖片新聞

視頻

-

滕醉漢醫(yī)院耍酒瘋 對醫(yī)生大打出手

播放數(shù):1133929

-

西漢海昏侯墓出土大量竹簡木牘 填史料空缺

播放數(shù):4135875

-

電話詐騙44萬 運營商被判賠償

播放數(shù):2845975

-

被擊落戰(zhàn)機殘骸畫面首度公布

播放數(shù):535774